一文搞懂62个支付名词

支付的本质就是货币在收付款人之间的转移,那为什么会转移呢,就是因为发生了经济活动有了交易;

就如我们口渴了去超市买了一瓶水,这就是经济活动,我们使用银行卡“支付工具”在超市的pos机上刷卡完成了支付;这个过程转移的是电子账户货币,也就是我们的银行结算账户里的钱,转移到了商户的银行结算账户

所以支付是在经济活动中,依赖于货币(交换媒介),使用支付工具,通过转移货币,实现商品与货币的价值交换,这个过程就是支付的过程

我们日常生活购买生活用品,企业之间的采购,银行与银行之间的债务清偿,国家与国家之间的国债买卖等的实现都依赖支付

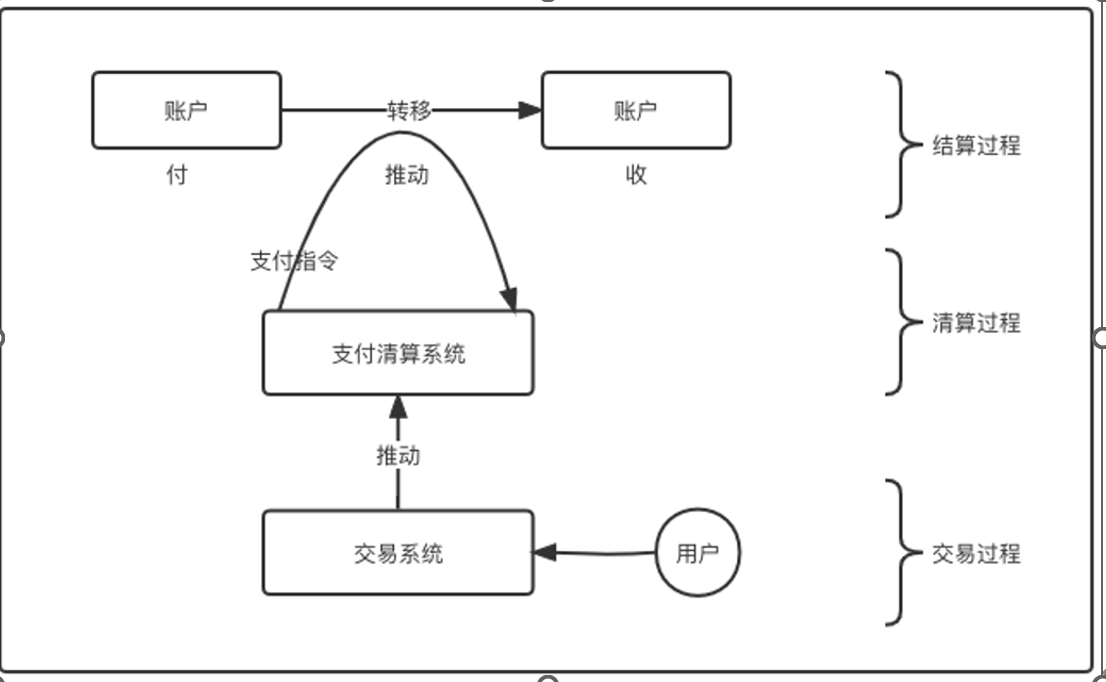

所以支付首先有主体,在一定的经济活动下有了交易行为,然后使用支付工具实现支付,支付指令通过支付系统进行传输,支付系统推动资金在账户之间完成转移

图1-1:支付通用架构模型

图1-1:支付通用架构模型

要想对一个事物有非常深刻的认识,并且能够灵活的把握;那么对其基础的概念的理解会起到非常关键的底层作用;来认识这几个重要的支付概念

支付是社会经济活动引起的资金转移行为。支付体系是实现资金转移的制度和技术安排的有机组合。按照转账支付的进程,支付体系的四个基本概念依次是结算账户、支付工具、支付清算系统以及资金清算方式。

结算账户:以支付主体名义开立的结算账户,其功能是存储资金、记录资金收付情况,是资金转移行为的基础。目前,主要的结算账户类型包括:以银行卡为主体的个人结算账户、以活期存款为主体的单位银行结算账户、个人在第三方支付机构开立的虚拟账户以及预付卡账户等。

支付工具:是支付指令的载体。支付指令是付(收)款人支付(收取)资金的意思表示。经济活动中的银行票据和结算凭证、银行卡和预付卡的签购单以及网上支付中提供的输入界面等都属于支付工具的范畴。

支付清算系统:是实现支付指令在收付款银行、不同结算主体之间传输的基础设施。各类支付清算系统通常以标准化的磁码、报文或电子信息等格式进行支付信息传输。目前,我国各类支付清算系统承担着每天数以亿计的支付指令的信息传输。

资金清算方式:是支付清算系统对通过其传输的支付指令进行资金结算处理的手段与规则。各类支付清算系统中最常用的两类资金清算方式是:逐笔全额实时结算和批量净额轧差结算。同时,也有针对不同业务采取不同资金清算方式的混合结算方式。

了解一个事物最先要了解的就是这个事物所涉及到的概念

01支付类名词

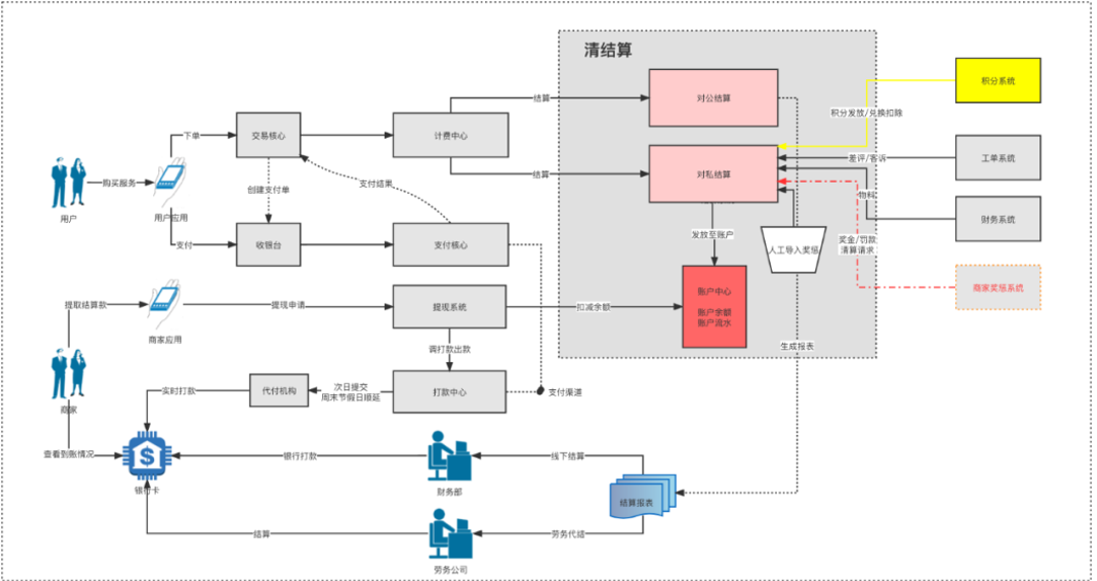

支付是一个现代企业的标配能力,除非这家企业只接受现金或者线下的银行转账;随着支付的不断发展和我国电子支付基础设施体系的完善,目前一家企业想要接入支付能力,实现线上电子化交易模式,已经非常容易;可以自己建设计入支付产品需要的基础系统,也可以接入更便捷的支付SaaS平台完成改造;总之现代企业实现一个简单的支付体系,基本离不开(图1-2)所示的“线上交易框架”

图1-2:普通企业典型的支付结算业务流程架构

01支付应用

就是我们可以直接用来操作支付的网页或者移动软件,常见的有:微信app,支付宝app,银联闪付APP

02支付场景

在什么情况下去进行支付交易

线上场景:在线购物,手机电话充值,购买水电费,会员购买等

线下场景:线下扫码付款,pos机刷卡支付等

03交易类型

支付:购买商品或者服务进行付款

退款:已经购买的订单进行逆向的退回

充值:将银行卡里的钱充到账户余额里

提现:将账户里的余额提到银行卡里

打款:特指利用付款通道给商家结算,将资金付给商家的结算卡

打款退回:原打款的逆向退回,一般因为打款失败

转账:指将银行账户的钱转给另一个银行账户,泛指账户之间余额的转移

调拨:公司将一个银行账户里的钱转到另一个银行账户用于付款业务

归集:公司将众多的收款账户里收的钱全部转到一个账户进行统一管理

04支付类型(按通道类型)

快捷支付:在当前应用直接绑定银行卡即可支付

网关支付:从当前应用跳转到银行的网上银行进行支付

代扣:授权对方按照协议定期直接扣除账户里的资金,如会员自动续费

认证支付:是指付款人提交银行卡相关信息(如卡号、密码、CVN2、有效期、预留手机号等要素),由第三方支付平台经过付款人发卡行进行验证,使用第三方支付平台短信验证或发卡行手机短信验证等辅助认证以完成支付交易的支付方式

05支付类型(按业务双方类型)

B2C:个人与企业之间的收付

B2B:企业与企业对公户之间的收付

跨境:不同国家之间的用户之间的收付

06支付方式

主要指站在用户视角在支付时收银台可以选择的支付手段,例如常见的微信支付,支付宝支付,还有其他的支付方式

银行卡支付:使用快捷支付或者网关支付,绑定银行卡进行付款

余额支付:商户平台为用户开通的虚拟账户,用户使用账户里的预充值余额付款

白条支付:使用预授权的额度进行付款

分期支付:按照约定定期分多次进行付款

07支付产品

支付产品是支付公司按照行业特点或者业务特点将银行的支付通道进行包装成体验更好的支付产品,更容易满足特定类型商户的支付场景;

快捷支付:支付公司将银行的快捷支付通道包装成的产品,无需跳转网银直接绑卡支付

网关支付:通过第三方机构跳转到对应银行的网上银行完成支付的方式

红包:这是很有用户场景的支付产品,像微信红包,本质是将转账进行的包装

平安见证宝:平安银行推出了用于解决“二清”问题的分账产品

图1-3:微信支付产品

图1-4:支付宝支付产品

聚合支付:四方支付公司将多家三方支付公司的支付产品包装到一起,成为一个支付产品

图1-5:聚合支付主扫被扫

08收银台类型

收银台就是直接面向用户,用户完成付款的线上场所

PC收银台:在电脑上完成支付的收银台

H5收银台:手机内的H5网页上完成支付的收银台

API收银台:提供给商户商户自己进行包装成自己收银台的收银台底层接口

硬件收银台:pos机,mpos机等硬件设备,支付卡牌

SDK收银台:( Software Development Kit,软件开发工具包)也叫做支付SDK,指由商业银行或者第三方支付机构提供的具有收银台功能集合的软件工具包,接入者可以集成到自己的支付平台中完成收银台的建设

09支付通道

支付通道就是用来完成各类支付的支付接口集合

三方支付通道:由三方支付公司向商户提供的支付接口或者三方支付本身,像微信通道,支付宝通道

银行支付通:银行直接提供的支付接口;像快捷支付通道,网关支付通道,代扣通道,垫资通道

其他类通道:广义来说能够作为支付手段使交易完成的都可以成为通道,比如卡,券,余额支付

10通道类型

单从银行通道来说,根据支付的特点及业务特点主要有以下几类

收单类通道:专门用来收款的银行通道

打款类通道:专门用来打款的银行通道

垫资类通道:使用信用备付金账户进行付款的付款通道

跨境类通道:进行跨境支付的银行通道

预授权类通道:可以实现持卡人在宾馆、酒店或出租公司消费,消费与结算不在同一时间完成,特约单位通过POS预先向发卡机构索要授权的行为的通道

11通道成本(费率)

就指通道使用方基于交易规模为通道支付的通道使用费,比如我们常说的千6手续费,就是笔交易收取千分之六的手续费

12通道接入方式

直联:与通道提供方直接对接接入,如直接入微信,接入支付宝

间联:通过一个中介方接入另一家的通道,如三方支付通过网联接入各家银行的通道

图1-6:支付参与者链接层级关系

银企直联:特指企业直接接入对公户的开户行,管理自己的对公户,进行余额查询,转账等

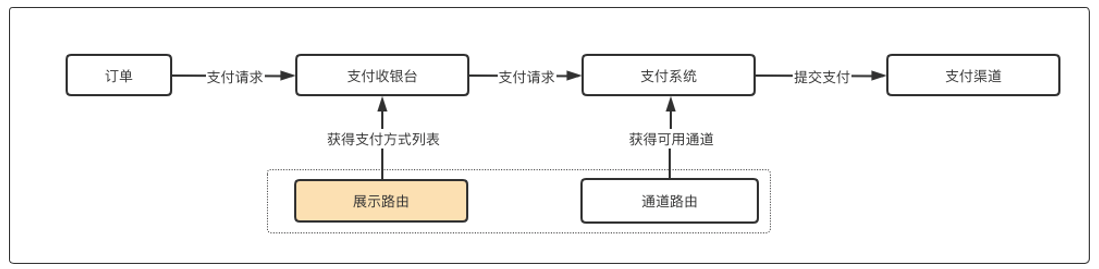

13支付路由

用户在发起支付请求时,通过预配置好的规则向收银台挑选出一条最优的支付通道;通道的主要目的:节约成本,提升用户体验,确保渠道可用

图1-7:路由业务架构

14支付限额

限额的主要目的是风险防范;如可用单笔限额,日累计限额,月累计限额

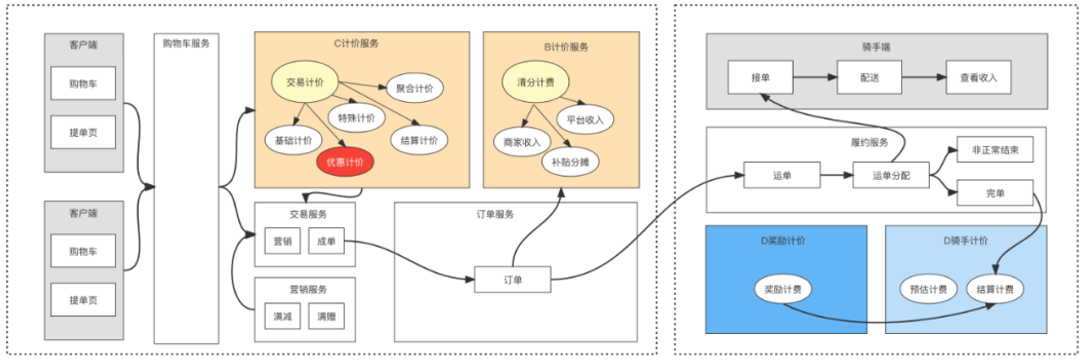

02交易类名词

线上交易是支付的前置,买卖双方只有完成了商品或者服务的采购,完成了价格的谈判,合同的签订才真正到了兑付债权的环节;所以做好支付的前提也需要做好交易过程,给用户提供优秀的线上采购体验,建设完善的交易流程,以及交易与支付的无缝衔接。就像(图1-8)所示,一个外卖交易流程,从采购到下单再到支付,最后完成计费结算的业务框架的典型模型

图1-8:典型的交易业务流程架构

15购物车

在购物过程中用于暂时管理已经挑选好的待结算的商品的线上购物管理工具

16计价

是针对用户已经选定的商品计算优惠已经最终应付金额的计算过程,一般由单独的计价系统完成

17订单

用户购买服务或者商品生成的记录,记录用户信息,商品信息等交易信息

18履约

用户完成支付以后平台按照约定交付商品或者服务的过程

19账单

账单是基于订单信息创建的用于支付收款的单据,主要记录订单信息,用户信息,金额信息;一个订单可以对应多个账单

20支付明细

就是用户对账单的支付记录,比如一个100元的账单,用户用微信支付了60元,使用了一张20元优惠券,又满减了20元,所以就有三条支付明细

21三方流水号(外部流水号)

支付成功后,渠道方返回的支付成功唯一的单号

22支付协议

支付协议是平台与支付通道之间约定的支付参数,发起支付请求时传送这些参数

23协议封装

因为收银台调用通道前用户提交的支付信息并不全,需要将一切其他的信息进行查询获取,比如设备信息,其他的一些必填参数;获得所有信息后有渠道清算对这些信息进行组合到一起,然后再提交给支付渠道完成支付请求的提交;这个过程称为协议的封装

24支付状态

待支付、支付成功、支付失败、支付异常

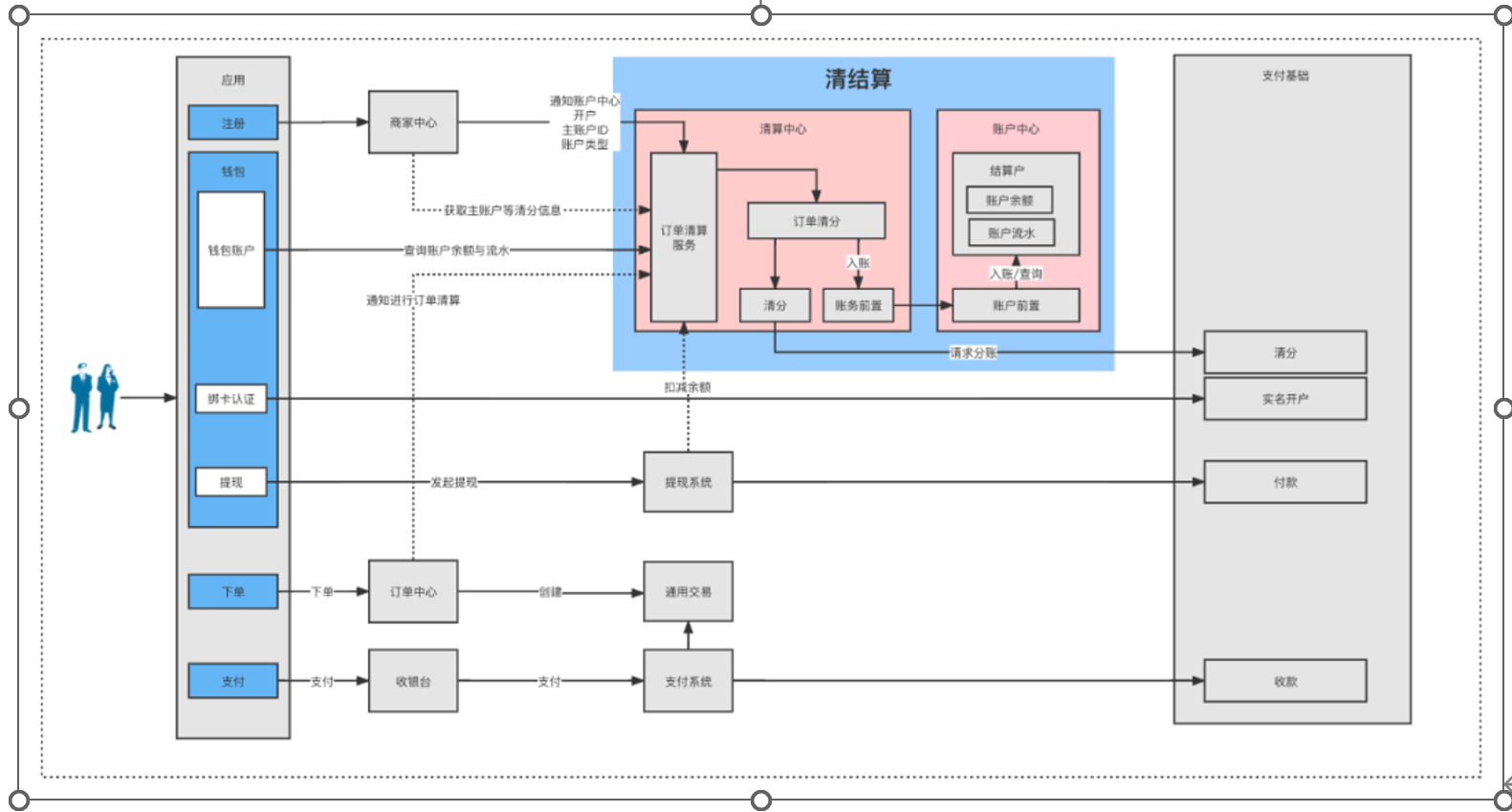

03清结算类名词

交易开始那一刻就注定了各方利益,谁带来的客户,谁提供了商品,谁提供了服务,这是一个协同的商业社会,也必然造成协同的利益纠缠;最终利益的分割和交付势必需要一个庞大的独立的体系完成,这个体系就是清结算,完成各方利益的清分、记账、和资金结算。对于一个典型的清结算来说,我们可以简单的说最低标准就是要实现“算明白、记明白、结明白”就合格了,不是么!比如(图1-9)所示;业务之下,所呈现的系统形态,都是当下最好的选择

图1-9:典型的清结算业务流程架构

25清算

数据搜集、清分、支付指令转发的过程

26清分

算清楚应该给谁多少钱记账,计算各对象应收应付的过程

27费用项

是指为不同的交易场景中发生的内容款项设定唯一名称,比如交易手续费、商家结算收入、抽佣等

28入账规则

为不同业务下产生的不同费用项设定计入账户的规则,入什么账户,什么方向,需不需要冻结等

29入账

将清分结果计入对应对象的账户中的过程

30分账

将一笔资金按照合同规则拆分成多份给到对应对象,对账务完成拆分的过程

31商户计费

计算为商户收付的每一笔交易应该收取的手续费

32收费模式

就是跟商户约定按照什么方式收取手续费,什么时候收,怎么收;有实收、后收、预付、预付实扣等模式

33计费策略

商户手续费计算模型,常见的有:单笔固定比例、单笔固定费额、固定费额+固定比例、单笔区间费额/费率、累计阶梯套餐A、累计阶梯套餐B、单笔拆分

34结算

按照约定,基于交易结果交付资金的过程;这个过程可以是将资金计入对应的账户,或者将真实资金支付给对象的银行账户

35结算周期

跟商户约定好的结算时间,实时结算,第二天结算,下个月1号结算等结算模式:就是怎么结算的问题,比如用户自己发起结算请求,平台主动定期主动给商家结算,平台按照交易逐笔给商家结算

36对账

按照一定规则完成各方数据核对的过程,一般是帐证实之间的相互核对,确保一致

37对平

对账过程中核对数据相互一致不存在差异的核对结果类型

38单边

两方核对数据之间有一方没有数据的核对结果类型,比如平台与微信核对,微信侧数据存在,而平台不存在该笔数据

39差错处理

是指在对账发现差异之后,按照实际差异原因和处理方式对差异进行消除处理的过程

40差错处理类型

就是如何处理差错的分类;比如平台掉单了跟银行不一致,银行有平台没有,则差错处理类型就是“平台补单”

41交易对账

是对交易信息数据进行核对的核对环节,或者说是对支付指令进行核对

42资金对账

是对支付涉及的银行账户或者支付账户实际资金变动信息进行的核对,或者说是对资金流进行的核对

43长短款

就是平台与银行之间的应收应付和实收实付之间存在差异,这个差额就是长款或者短款

44清算文件

银行或者三方支付机构提供给商家的一个交易周期内的交易记录明细文件

45结算文件

银行或者三方支付机构提供给商家的一个交易周期内的银行账户或者支付账户实际资金变动明细

46账务类型就是根据业务类型确定的记账类型;比如渠道收款账务,渠道收款手续费账务等

47账务流水

基于业务发生记录生成的某账务类型的账务明细记录

48账户类型

基于业务需要将账户分成不同的类型便于管理,账户本身并没有实质性区别;像结算账户,付款账户,运营账户,营销账户,收入账户等

49账户权限

迎合业务需要对某类型或者某个账户设定的功能可用性;能否透支、能否收款、能否付款

50账户余额

账户里的资金数量账户流水:账户余额变化的明细记录

51轧差

正负方向账务变化的相抵的处理方式,就是将过个款项按照流动方向进行汇总的处理操作,比如收款100,手续费6元,那轧差后的净收款就是96元

52结转

指期末结账时将某一账户的余额或差额转入另一账户。这里涉及两个账户,前者是转出账户,后者是转入账户,一般而言,结转后,转出账户将没有余额。

53日切

通俗的来说就是更换系统记账的时间;系统从当前工作日切换到下一工作日

54试算平衡

是指根据借贷记账法的记账规则和资产与权益(负债和所有者权益) 的恒等关系,通过对所有账户的发生额和余额的汇总计算和比较,来检查账户记录是否正确的一种方法。

55结账

结账是指会计期末将各账户余额结清或结转下期,使各账户记录暂告一个段落的过程。包括虚账户的结清和实账户的结清。

04银行类名词

56银行卡类型

借记卡、贷记卡、理财卡

57银行结算账户分类

一类户、二类户、三类户

58备付金账户

支付机构或者银行开立在央行的存管账户;原支付机构开立在银行的备付金账户分为存管户、收付户、汇缴户

59头寸

指的是个人或实体持有或拥有的特定商品、证券、货币等的数量。

60二清

是指做了2次清算,主要指三方支付公司给商户做了一次清算,资金进入商户的自有账户,这是第一次清算;商户又将资金清算支付给了自己平台的店家的银行账户,这是第二次清算;因为商户没有金融牌照,不能进行代收业务,所以属于“二清违规”

61备付金集中存管

就是三方支付代商户收的交易资金放到指定银行指定账户进行监管;2019.1月之前各家银行都可以开设备付金账户,一个支付机构可以开设很多备付金账户,存管比例根据支付机构分级进行设定;之后只能在央行开设一个集中存管账户,100%存管

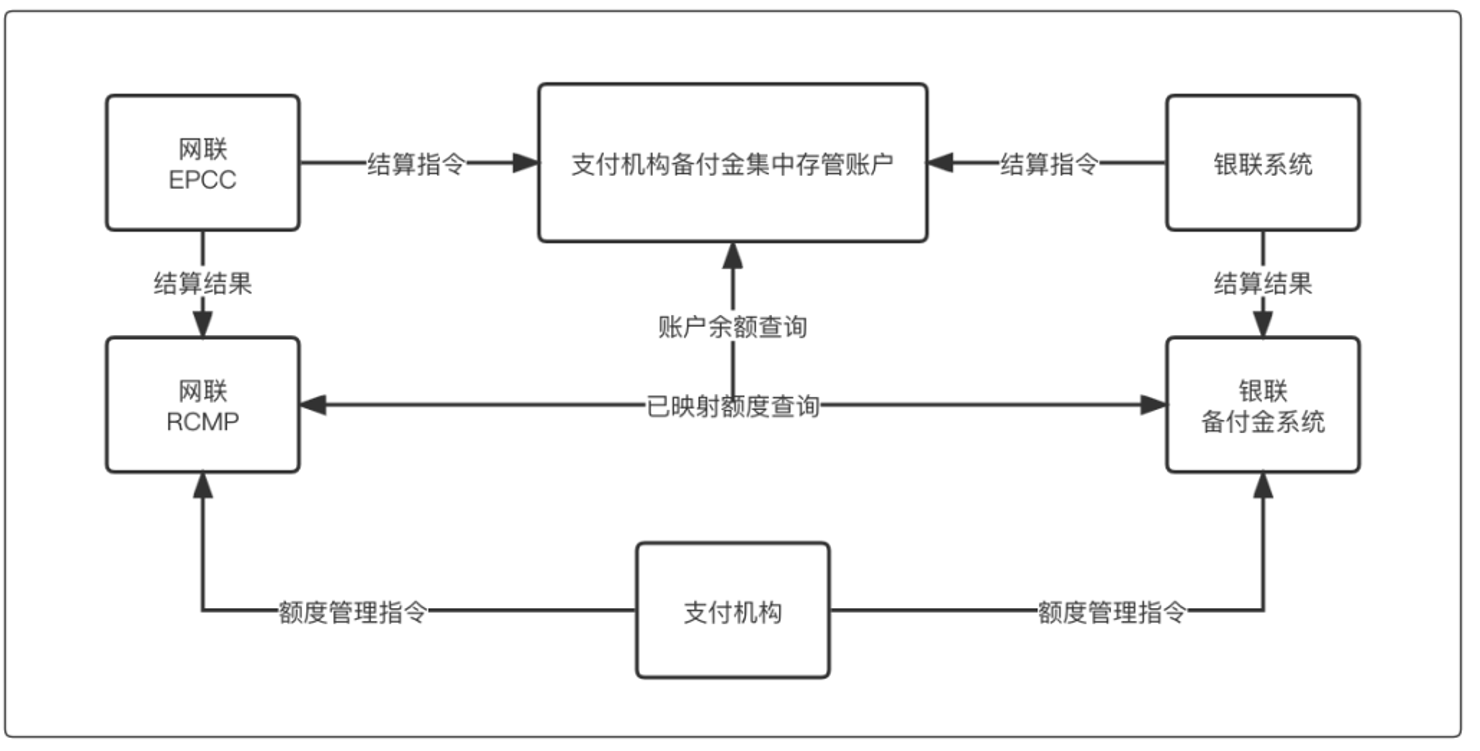

62网联银联虚拟账户

断直连后,网联和银联为三方支付机构设立的虚拟额度账户,其中的虚拟金由三方支付机构自主将集中存管户里的实际资金进行分配得到  图1-10:网银联业务架构

图1-10:网银联业务架构

by— 2022-08-27 09:00

资源无忧(res51) » 一文搞懂62个支付名词